توفير الدولار عبر شهادات الإيداع يدفع الشركات الأجنبية لتسجل صافى شراء بـ4.4 مليار جنيه

7.3 مليار جنيه صافى قيمة تحويلات الأسهم إلى شهادات إيداع منذ بداية العام

فى الوقت الذى سجلت فيه تعاملات الأجانب بالبورصة صافى شرائى يوحى من الوهلة الأولى جاذبية السوق المصرى رغم ما يعانيه الاقتصاد، إلا أن تحويلات شهادات الإيداع تكشف حقيقة المشتريات الأجنبية، والتى جاءت متوافقة مع توقعات تراجع الاستثمار الأجنبى فى ظل عدم استقرار أسعار الصرف.

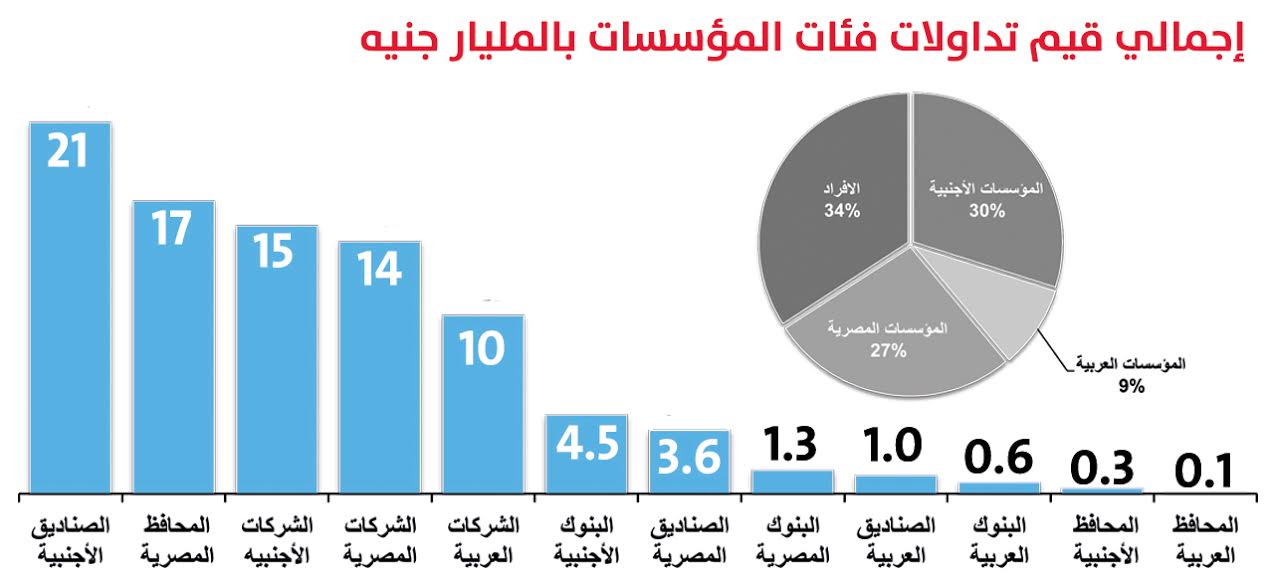

استحوذ الأجانب على 30% من إجمالى تداولات السوق منذ بداية العام، وسجلت صافى شرائى كبير على مدى الشهور العشرة الأولى من العام وبقيمة 4.4 مليار جنيه بعد استحواذها على 11% من تعاملات السوق تعد أكبر كتلة منظمة بالسوق المصرى.

وسجلت الشركات العربية صافى شراء 1.7 مليار جنيه، ثم المحافظ الأجنبية مسجلة 32 مليون جنيه، بينما اتجه صافى تعاملات جميع الفئات الأخرى نحو البيع، وذلك على عكس المفترض فى ظل ضبابية المشهد ومشاكل الدولار وارتفاع أسعار الفائدة.

من جانبه كشف عمر رضوان العضو المنتدب لإدارة الأصول بشركة اتش سى للأوراق المالية، إن ارتفاع نسبة تداولات الأجانب فى السوق ولا سيما اتجاههم نحو الشراء بقوة منذ بداية العام، جاء نتيجة اعتمادها على الأسهم بغرض تحويلها إلى شهادات إيداع فى الخارج وبيعها مقابل الدولار الذى تعجز تلك الشركات عن توفيره من مصر لتسهيل عمليات تخارجاتها، وذلك يعد بمثابة عملية تصدير للأسهم لخلق سيولة دولارية من خارج الدولة بدلاً من الضغط على السيولة الدولارية فى الداخل.

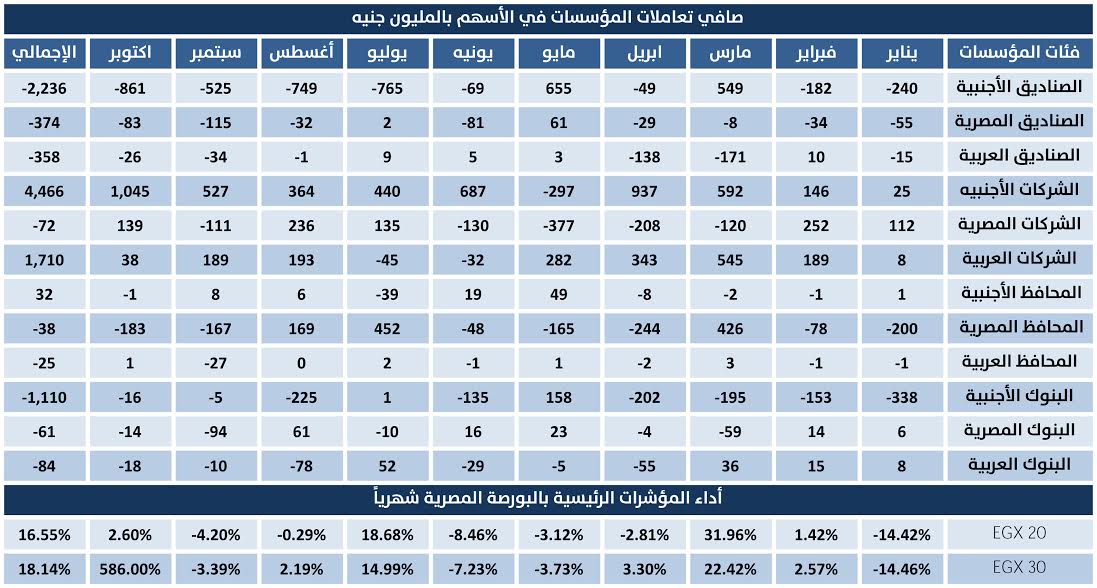

وبلغت إجمالى قيم الأسهم التى تم تحويلها إلى شهادات إيداع دولية نحو 7.3 مليار جنيه، مقابل تحويلات لم تتخطَ المليار جنيه على مدى 2015، وفقًا لحصر أجرته «البورصة».

وقال محمود جبريل العضو المنتدب لشركة أموال لإدارة صناديق الاستثمار، إن حجم التداولات المنخفض أظهر وجود المؤسسات الأجنبية بتلك النسبة المرتفعة فى ظل استطاعة المؤسسات المصرية الخروج من السوق والتحول إلى استثمارات بديلة، بينما المؤسسات الأجنبية اضطرت إلى إعادة تدوير استثماراتها داخل السوق لعدم القدرة على التخارج بسبب صعوبة تحويل العملة المحلية بعد البيع إلى الدولار.

وأوضح محمد همام، العضو المنتدب للوساطة بشركة سيجما كبيتال، أن انخفاض قيم التداولات أدى إلى ظهور تعاملات الأجانب داخل السوق بشكل ملحوظ، مشيرًا إلى أنه لا يعتبر ذلك مؤشرًا على اتجاه البورصة خلال الفترات المقبلة، بينما ستعود نسب الاستحواذ بين فئات المتعاملين إلى طبيعتها فى حال ارتفاع قيم وأحجام التداولات من جديد.

استحوذت الصناديق الأجنبية على النصيب الأكبر من تداولات السوق بنسبة 15.3% لتميل صافى تعاملاتها الى البيع مسجلة صافى بيع بقيمة 2.2 مليار جنيه، وفى المرتبة الثانية جاءت المحافظ المصرية مستحوذة على 12% من إجمالى تنفيذات السوق حتى أكتوبر 2016 واتجهت تداولاتهم نحو البيع بصافى مبيعات 38 مليون جنيه، تلاها الشركات الأجنبية بحصة سوقية 11% واتجهت تداولاتهم الى الشراء بصافى شرائى 4.5 مليار جنيه.

وبالمرتبة الرابعة جاءت الشركات المصرية بحصة سوقية 10.4% لتسجل صافى بيعى بقيمة 72 مليون جنيه، ثم الشركات العربية التى مالت تداولاتهم نحو الشراء بصافى شرائى 1.7 مليار جنيه، وبحصة سوقية 7.3%، فيما تذيلت المحافظ الأجنبية والعربية القائمة بنسب تداولات ضعفية بلغت 0.2%، و0.1% على الترتيب.

ولكن التزمت المحافظ الأجنبية بالأداء الصواب للسوق بنسبة 90% بالشراء وقت الانخفاضات والبيع وقت الصعود، بعكس المحافظ والشركات المصرية التى اتجهت نحو الشراء خلال أشهر الصعود والبيع مع هبوط السوق.

فيما تأثرت صناديق الأستثمار بفئاتها الثلاث بحركة السوق بشكل كبير، حيث مالت تعاملات الصناديق الأجنبية الى البيع منذ بداية العام والشراء بشهرى مارس ومايو فقط، فيما قادت الاستردادات العنيفة الصناديق المصرية للبيع معظم العام باستثناء شهرى مايو ويوليو فقط.

وقال جبريل: إن القطاع الوحيد الذى تأثر عكسيًا هو القطاع المصرفى بسبب معيار كفاية رأس المال حيث أن البنوك كانت مجبرة إلى مخالفة التوقعات، وتحرك السوق فى اتجاه عرضى بشكل كبير لا يُمكِّن من إصدار حكم على أداء المحافظ نظرا لعدم معلومية اتجاه السوق، حيث ان جميع المحافظ انتقائية لا تتماثل وتكوين المؤشر، والمحافظ والصناديق لا تمتلك أن تتعامل على أكثر من 15% من أسهم الشركات، بينما المؤشر الرئيسى فإن سهم البنك التجارى الدولى يمثل 40% من المؤشر.

وأضاف أن أداء الصناديق والمحافظ أداءً انتقائياً فى ظل مخالفة الكثير من الأسهم لأداء السوق، كما أن أداء كل مدير يجب أن يكون مرتكزًا على العوائد بصرف النظر عن اتجاه البيع والشراء داخل المحفظة أو الصندوق، ومُرجّحًا فى النهاية بمعدلات المخاطرة، التى كلما انخفضت دعمت موقف الكفاءة فى إدارة الأصول.

وأضاف أن معيار كفاية رأس المال أدى إلى تخارج المؤسسات البنكية من السوق بتخفيض مراكزهم المالية فى الأسهم، كما أن العائد على أدوات الدين وارتفاعه إلى 16.8%، وبعد الضرائب يبلغ نحو 14% عائد خالى من المخاطر، مقابل عائد لن يتخطى 10% من البورصة فى حال صعود المؤشر 900 نقطة، وهو عائد ذو مخاطر عالية.

{kind=link}