10 مليار جنيه خسائر بسبب قانون التعدين الجديد ولائحته التنفيذية

تقدير سعر الغاز بالجنيه المصري وتخفيضه لانقاذ مصانع السيراميك

قدم مجلس إدارة غرفة صناعة مواد البناء بإتحاد الصناعات الى وزير الصناعة والتجارة المهندس طارق قابيل إستيراتيجية متكاملة بالتعاون مع مركز تحديث الصناعة تهدف الى أن تصبح مصر مركزا اقليميا لصناعة مواد البناء بالمنطقة .

وصرح المهندس أحمد عبد الحميد رئيس مجلس إدارة الغرفة أنه تم استعراض رؤية الغرفة التى تستند الى أن قطاع البناء المصري من أكثر القطاعات نشاطا حيث أنه يساهم بحوالي في 15% من إجمالي الناتج المحلي لتلبية احتياجات الدولة لانجاز المشروعات القومية من بينها شبكة الطرق والكباري ومشروعات البنية الأساسية و بناء العاصمة الإدارية الجديدة ومشروعات التجمعات السكنية والخدمية وتطوير العشوائيات بخلاف مشروعات القطاع الخاص من مباني سكنية وقري سياحية وفنادق وغيرها .

وتشير الاستيراتيجية الى ان قطاع صناعات مواد البناء يعتمد بنسبة كبيرة على الخامات التعدينية المحلية (المحاجر والمناجم والملاحات المصرية[1]) مما يعطي هذا القطاع الكبير فرص حقيقية للنمو وتوفير بدائل جيدة للمنتجات المستوردة وكذلك المنافسة في أسواق التصدير العالمية ، والتي تدخل كخامات أساسية او مساعدة للأكثر من 30 نشاط صناعي

كما توضح الاستيراتيجية الى ان لقطاع يرتبط بالعديد من الأنشطة الأخرى مثل قطاع النقل والذي تشير التقديرات الأولية أن عدد سيارات النقل المرتبطة به (لخدمة أكثر من مليار طن سنويا من الخامات التعدينية ) كما يلي:

– 100 الف رحلة يومية (نقل ثقيل) من مواقع الإستخراج إلي خطوط التصنيع

– 100 الف رحلة يومية ( نقل خفيف ) من خطوط التصنيع إلي أماكن البيع ومنافذ التصدير

ويقول رئيس غرفة مواد البناء أن الغرفة تهدف الى زيادة مساهمة قطاع مواد البناء فى الاقتصاد القومى من خلال تعظيم الاستفادة من توافر المواد الخام والموقع الجغرافى المتميز والتوافق مع النظم العالمية للانتاج واللوجستيات والتسويق المحلي والتصدير، ونستهدف زيادة في الاستثمارات 15 مليار جنيه سنويا وزيادة في الناتج المحلي20 مليار جنيه سنويا وكذلك زيادة في الصادرات10 مليار جنيه سنويا، بالاضافة الى تحقيق زيادة في فرص العمل 200 ألف فرصة عمل سنويا

ويرى سيد أباظة نائب رئيس غرفة مواد البناء باتحاد الصناعات أن هناك العديد من الاثار الايجابية لتطبيق استيراتيجية الغرفة الطموحة فى النهوض بهذه الصناعة المهمة مشيرا الى ان أهم هذه الاثارتتضمن توفير العملة الصعبة بتلبية احتياجات السوق المحلي وأسواق التصدير

وزيادة الانتاج طبقا للمواصفات العالمية واشتراطات الالتزام البيئي، وتعظيم المردود الاقتصادي للخامات المصرية بتحقيق أعلى قيمة مضافة، وتحسين كفاءة تداول واستخدام الموارد الطبيعية المحلية، وكذلك تكامل حلقات الانتاج بين مصادر الخامات والانتاج ومنافذ التصدير، وتكامل الصناعات الصغيرة والمتوسطة مع المصانع الكبيرة، وتحفيز دخول الصناعات الصغيرة الى منظومة الاقتصاد الرسمي، بالاضافة إلى تنمية استخدامات الطاقة الجديدة والمتجددة في الصناعة والخدمات، وتنمية نشاط تدوير المخلفات لتحسين الحمل البيئي وتعظيم القيمة الاقتصادية للمخلفات وزيادة فرص التشغيل.

وحول الأثار الإقتصادية علي القطاع تشير الدراسة إلى أن قطاع مواد البناء يعتبر من اكبر القطاعات الصناعية التصديرية حيث ان اجمالي الصادرات تقدر : 3,642 مليار دولار سنويا مقابل واردات بإجمالي قيمة 9,205مليار $ (لعام 2014) [2]

وينقسم قطاع مواد البناء إلي ثلاثة أجزاء رئيسية :

1- الحديد الصب والصلب ( يشمل حديد صب وصلب ، حديد وأدوات من حديد )

2- قطاع الصناعات المعدنية ( ويشمل : مواسير ، نحاس ومصنوعاته ، نيكل ومصنوعاته ، الومونيوم ومصنوعاته ، رصاص ومصنوعاته ، زنك ومصنوعاته ، قصدير ومصنوعاته ، ماغنيسيوم ومنجنيز ومصنوعاته ، عدد أدوات قاطعة وأدوات مائدة ، أصناف متنوعة من معادن عادية ، حلي وأحجار كريمة ، خامات ، ومركزات وخبث رماد من معادن )

3- قطاع مواد البناء ( ويشمل : رخام وجرانيت ، سيراميك وقرميد وأسقف وطوب من خزف ، الأدوات الصحية ، المواد العازلة ، الأسمنت ، مواد محجرية ومعدنية ، زجاج ومصنوعاته ، مواد بناء أخري )

واكدت الدراسة على أن هناك إنخفاض واضح فى حجم الصادرات للقطاع من عام 2012 بنسب تصل إلي 30% بالرغم من أن القطاع يملك طاقات الإنتاجية الغير مستغله بسبب العديد من التحديات من بينها

قانون الثروة المعدنية (198) لسنة 2014 بلائحته التنفيذية رقم ( 1957 ) لسنة (2015 )

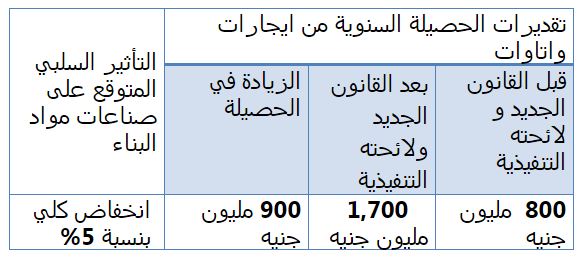

- البيان التالي يوضح الزيادة المتوقعه في حصيلة الدولة من القيمة الايجارية والاتاوة المفروضة على الخامات في القانون الجديد للثروة المعدنية ولائحته التنفيذية باعتبار تقديرات عام 2014 سنة أساس والأثار السلبية المتوقعه علي القطاع بالكامل :-[3]

· الزيادة المباشرة في حصيلة الدولة (وزارة المالية والمحافظات) من تطبيق هذه الزيادات لا تتناسب أبدا مع حجم الخسائر الغير مباشرة (الضرائب –التأمينات –النقل –الصادرات….. ) التي سيتكبدها قطاع المحاجر وبالتالي قطاع صناعات مواد البناء والاقتصاد الكلي على وجه العموم والذي يقدر بأكثر من 2 مليار لكل 1% هبوط في الأداء الكلي للقطاع . لذا فان التأثير السلبي المتوقع بنسبة 5% سيؤدي الى خسارة 10 مليار جم سنويا .

وقد أعطى القانون الجهات الحكومية والمؤسسات (المنظمة والمصدرة للتصاريح والتراخيص والموافقات) الحق في منافسة القطاع المدني في التنقيب والاستغلال مباشرة أو من خلال شركات مشتركة مما يخل بمبدأ تكافؤ الفرص واختلال أليات التحفيز على المنافسة في الانتاج والتسويق وبالتالي سيؤثر سلبا على معدلات تدفق الاستثمار المحلي والأجنبي في هذه المجالات

وتشير الدراسة الى أنه :

ترتفع نسبة الاتاوة للمواد المحجرية الى 14% مقارنة بنسبة 6% لبعض الخامات المنجمية كما أن اللائحة التنفيذية للقانون لم تضع حد أقصى للزيادة الدورية في نسبة الاتاوة مما يزيد من الأعباء الخاصة بتكلفة الخامات المحلية في المنتج النهائي بدون سقف للزيادة بالاضافة الى تحديد طريقة الرفع المساحي والميزانية الشبكية لأرض المحاجر وعدم المساواة بما تم تقريره للمناجم والملاحات والتي يكتفى فيها بإعتماد تقرير مندوب هيئة الثروة المعدنية و جدير بالذكر أن كثير من الخامات المحجرية توجد في شكل عروق تغطيها كميات كبيرة من الغطاء الصخري OVERBURDEN الذي يتم كشفه بطرق ميكانيكية للوصول الى الخامة المطلوبة.

لذلك فان احتساب قيمة الاتاوة بالرفع المساحي سيؤدي الى إحتساب كمية الغطاء الصخري الغير مستغل ضمن انتاجية المحجر

واقترحت الغرفة تحديد سعر الايجار السنوي والتأمين للمساحة المستغلة من المحجر بتطبيق سعر موحد بقيمة 1 جنيه للمتر المربع من المساحة المستغلة

وتحديد سعر الايجار السنوي والتأمين للمساحة الاحتياطية للمحجر بتطبيق سعر موحد بقيمة 0.1 جنيه للمتر المربع من المساحة الاحتياطية بحد اقصى 90% من المساحة الكلية للمحاجر الكبيرة مثل الحجر الجيري والجبس والرمل الزجاجي .

وكذلك تطبيق فئة ثابتة 10% اتاوة للمحاجر يتم الحساب عليها وفقا للاسعار الاسترشادية التي تقررها اللجنة العليا المختصة بذلك

بالاضافة الى ضرورة الاعتماد على موازين سيارات نقل الخامات كمستند حقيقي للكميات المستغلة فعليا من أرض المحجر لاحتساب قيمة الاتاوة المطلوبة

وكذلك مراجعة القانون فيما يخص الحق الممنوح للجهات الحكومية (المنظمة والمصدرة للتصاريح والتراخيص) لمنافسة القطاع المدني في الاستكشاف والاستغلال مباشرة أو من خلال شركات مشتركة وذلك في ضوء حقوق المنافسةومبدأ تكافل الفرص وتشديد الرقابة لمنع المحاجر الغير مرخصة من الانتاج والمنافسة الغير مشروع

وتؤكد الاستيراتيجية الى تحدي أخر وهو إرتفاع تكلفة الغاز والكهرباء وعدم إنتظامها في المصانع

واشارت الى المعاناة المستمرة للصناعات المستخدمة لأفران الحرق بالغاز (مثل الأسمنت والسيراميك والأدوات الصحية) من تكلفة عنصر الطاقة في الانتاج وعدم انتظام تدفق الغاز الطبيعي بالضغوط المناسبة التي تسمح بانتظام التشغيل وتقليل فواقد الخامات بالاضافة الى ارتفاع عنصر التكلفة الخاص بالطاقة.

فعلى سبيل المثال تأثرت صناعات الطوب الطفلي والحراريات (صناعات كثيفة العمالة) بصورة كبيرة جدا من زيادة فئات وطرق المحاسبة على الطاقة كما ارتفع عنصر الطاقة في صناعات البورسلين والسيراميك الى 24% من اجمالي تكلفة التشغيل بدلا من حدود 8% التي كانت سائدة في نظم المحاسبة السابقة مما أثر سلبيا على القدرة التنافسية للمنتج النهائي في السوق المحلي والتصدير.

وتقترح الغرفة تقدير سعر الغاز الطبيعي بالجنيه المصري على الاستهلاك الفعلي للمصانع مع ثبات فئات التسعير لثلاث سنوات على الأقل.

وتطبيق سعر مخفض للكهرباء في غير ساعات الذروة لتشجيع المصانع على العمل في ورديات ليلية وزيادة في استيعاب الايدي العاملة

كما اوضحتت الاستيراتيجية التحديات الخاصة بالنقل

ومن بينها ارتفاع الأعباء المالية الخاصة بالنقل (كارتة طريق + اتاوة طريق) بصورة مبالغ فيها تصل الى 300% (3 أضعاف) لبعض الطرق الحيوية لنقل الخامات الى أرض المصنع لتصل في المتوسط على سبيل المثال الى ما يلي:-

2000 جنيه للسيارة المحملة من محاجر أسوان

700 جنيه للسيارة المحملة من محاجر جلالة

3300 جنيه للسيارة المحملة من محاجر سيناء

واقترحت الغرفة ضرورة تفعيل المادة رقم (106 ) من قانون المحاجر ولائحته التنفيذية والتي تنص علي بأنه لايجوز تحصيل أي مبالغ مالية او رسوم تحت أي مسمي بخلاف ما تنص عليه هذه الأئحة ( مراجعة شاملة قيمة ونظام تطبيق الكارتة بحيث يتم احتسابها مرة واحدة فقط في خلال رحلة السيارة من موقع الإستخراج إلي جهة التسليم

ومراجعة شاملة لقيمة اتاوة الطريق وتوحيد الفئة

( تحت جميع المسميات ) وتخفيضها بما لا يقل عن 50% عن متوسط القيم السائدة حاليا

وفيما يتعلق بالتحديات الخاصة بتنمية الصادرات

اكدت استيراتيجية الغرفة على ان هناك تأخر في صرف مستحقات الشركات من برنامج مساندة الصادرات أثر بشكل كبير على التدفقات النقدية للشركات التي أعدت ميزانيتها باحتساب قيمة المساندة.

بالاضافة الى إرتفاع رسم الصادر علي كتل الرخام (البلوكات ) إلي 200 جم /للطن، والذي أصبح يحد من تصدير الفرز الثاني والثالث حيث أن تصدير خامات الفرز الثاني والثالث يساعد شركات التحجير ويوفر العملة الصعبة اللازمة لاستيراد مستلزماتها للتشغيل والانتاج، نتيجة المنافسة السعرية الشرسة مع الخامات البديلة من الدول الأخرى، مما أدي إلي تراكم بلوكات الفرز الثاني والثالث على أرض المحاجر والتسبب في خسارة فادحة وزيادة أسعار الفرز الأول القابل للتصدير مما يقلل من تنافسيته مع الخامات العالمية

فضلا عن الضريبة العقارية على المصانع التى أصبحت تشكل عبء كبير للغاية على التكلفة الاجمالية للانتاج بالمصانع المصرية مما يؤثر سلبيا على منافسة منتجاتها في أسواق التصدير وتوفير بدائل محلية للمنتجات المستوردة.

واقترحت الغرفة

ضرورة إدراج قطاع مواد البناء في برنامج المساندة الإضافي لمساندة الصادرات .

وتخفيض رسم الصادر على بلوكات الرخام والجرانيت الى 80 جنيه/طن ومراجعة تأثيره على نمو الصادرات سنويا

ورد أعباء الرسوم على مستلزمات تشغيل منتجات التصدير بواقع 8% على فاتورة التصدير

واعفاء المنشأت الصناعية من تطبيق قانون الضريبة العقارية

وضرورة مراجعة ألية ضمان الصادرات من حيث المبالغ المرصودة واشتراطات الضمان وكذلك كفاءة الاتصالات الخارجية وبيانات الشركات المستوردة بالخارج

والتوسع في تنفيذ برامج رفع كفاءة العنصر البشري والتدريب ليتوافق مع التطور التكنولوجي المضطرد في معدات المحاجر وأساليب الانتاج للاستمرار في المنافسة العالمية

{kind=link}